未来AI基础设施的竞争将不再局限于GPU,而是逐渐演变为GPU与各类AI专用处理器(XPU)共同发展的格局。

据追风交易台,摩根士丹利发布最新半导体报告指出,随着云计算厂商持续扩大资本开支,AI推理需求快速增长,以及定制芯片加速普及,AI半导体产业的价值链正在发生新的变化。

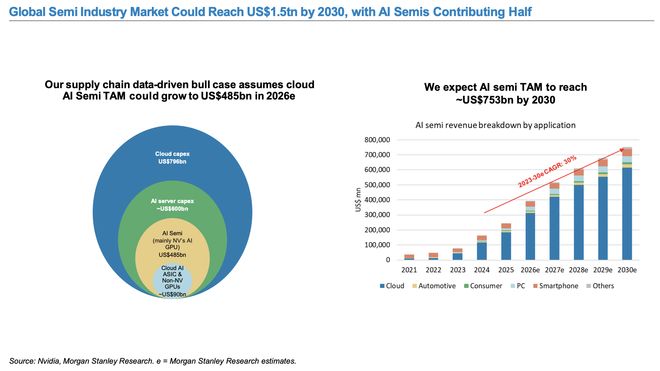

全球AI半导体市场规模将在2026年达到约4850亿美元,并有望于2030年进一步增长至约7530亿美元,占全球半导体产业约1.5万亿美元市场规模的一半左右。

在其供应链数据驱动的牛市情境中,预计2026年云资本开支为7960亿美元,其中AI服务器资本开支约6000亿美元,云AI ASIC及非NVIDIA GPU规模约900亿美元。

AI产业的发展重心正由模型训练逐步转向推理应用,算力需求也因此更加多元。GPU仍将在训练和高性能计算领域保持核心地位,但AI ASIC、NPU等面向特定场景设计的XPU正在快速崛起,成为云服务商优化成本、提升效率的重要工具。

对于整个半导体产业而言,这意味着AI时代的赢家将不再只有GPU厂商,而是覆盖芯片设计、先进制造、先进封装、测试以及AI专用芯片等多个环节,产业链价值分配正进入新的阶段。

GPU不再“一家独大”,AI算力进入多元时代

过去几年AI算力几乎由GPU主导,但这一格局正在发生变化。

随着AI应用不断丰富,各大云服务商开始围绕自身模型和业务需求开发定制芯片。即便GPU性能持续提升,云厂商仍需要部署大量AI ASIC,以提高推理效率、降低总体拥有成本,并针对不同工作负载进行优化。

未来AI基础设施将呈现GPU与XPU协同发展的趋势。

其中,XPU并非单一产品,而是涵盖AI ASIC等各类面向AI计算场景的专用处理器。随着训练、推理及智能体(Agentic AI)等不同任务对算力需求不断细分,不同架构芯片将在各自擅长的场景中发挥作用。

云厂商持续加码资本开支,AI价值链正在向先进制造和封装延伸

AI基础设施投资仍处于扩张阶段。亚马逊、谷歌、微软和Meta四大云服务商2026年第一季度资本开支同比增长95%,资本开支占EBITDA的比例预计维持在约50%。全球主要上市云服务商2026年云计算资本开支将接近8110亿美元。

持续增长的资本投入不仅推动GPU和AI ASIC需求,也将带动先进制程、先进封装以及测试设备等产业链环节同步扩张。

台积电CoWoS先进封装产能将在2027年继续扩张,SoIC等先进封装技术也将成为未来几年重点发展方向。与此同时,AI计算晶圆需求持续增长,将进一步提升先进制程和封装环节的重要性。

未来AI产业链的竞争重点,已不仅是芯片本身,而是整个AI基础设施体系,包括晶圆制造、先进封装、测试及系统集成等多个环节。

需要注意的是,晶圆、OSAT和存储成本上升,AI对非AI芯片的资源挤压,可能在2026年加大芯片设计公司的利润率压力。

推理需求崛起,中国AI芯片迎来发展窗口

AI产业的发展重点正由训练向推理延伸,这一变化正在推动中国AI芯片产业链的发展。

DeepSeek验证了低成本AI推理的可行性,推动推理需求快速增长,同时也提升了本土AI GPU产业链的发展机会。报告预计,到2030年,中国AI GPU市场规模有望达到约910亿美元,本土AI芯片自给率有望提升至约70%。

随着中国先进制程产能逐步扩张,本土AI芯片将在推理场景中不断提升竞争力,AI基础设施建设将更多依赖本地供应链。

AI时代的竞争,从“谁拥有GPU”转向“谁拥有完整算力生态”

未来AI产业的竞争逻辑将从单一芯片性能竞争,转向整个算力体系的竞争。

未来AI产业需要重点关注训练与推理、云端与边缘、GPU与定制ASIC之间的结构性变化,同时预算、能源、芯片产能及监管仍将是AI发展的主要约束因素。

对于市场而言,这意味着AI投资主线正在进一步扩展。GPU依然是AI基础设施的重要组成部分,但随着XPU不断丰富、云厂商自研芯片持续推进以及AI推理需求快速增长,未来AI时代的赢家,将更可能来自整个AI算力生态,而非单一技术路线。